3DДђгЁВњвЕЙцФЃВЛЖЯРЉДѓ ВФСЯгІгУШевцЙуЗК

ЗЂВМЪБМфЃК2020-8-5 20:49

ЗЂВМепЃКeaoogle_WSN

|

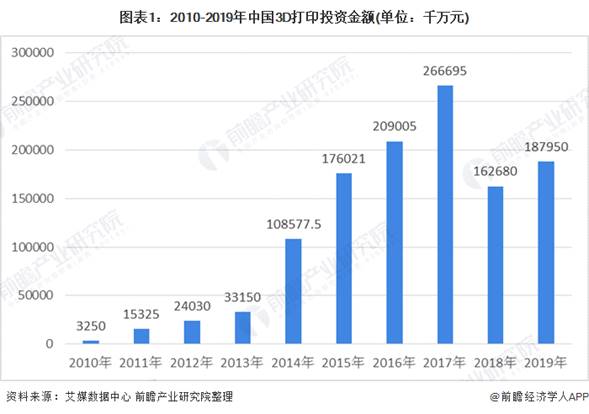

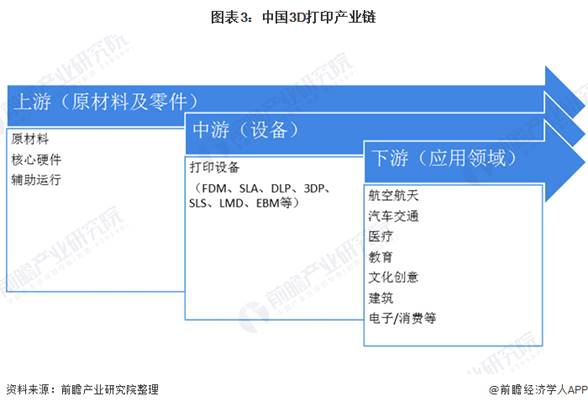

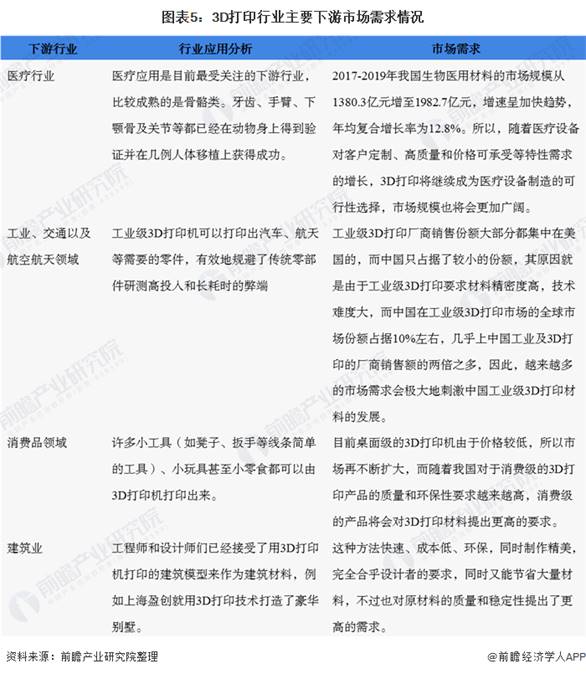

ЙЉИјЖЫЗжЮіЃКВњвЕЙцФЃВЛЖЯРЉДѓЁЁЁЁ3DДђгЁВФСЯЪЧ3DДђгЁММЪѕЗЂеЙЕФживЊЮяжЪЛљДЁЃЌВФСЯММЪѕЪЧ3DДђгЁММЪѕЕФКЫаФЃЌжБНгжЦдМСЫ3DДђгЁЕФЗЂеЙНјГЬЁЃФПЧАЃЌ3DДђгЁВФСЯжївЊАќРЈЙЄГЬЫмСЯЁЂЙтУєЪїжЌЁЂЯ№НКРрВФСЯЁЂН№ЪєВФСЯКЭЬеДЩВФСЯЕШЁЃдкНќМИЪЎФъЕФЗЂеЙжаЃЌаТВФСЯЪЧ3DДђгЁММЪѕЕФживЊЭЦЖЏСІЁЃ ЁЁЁЁжаЙњ3DДђгЁВФСЯаавЕЦ№ВНгк1988ФъЃЌЫцзХЯТгЮгІгУСьгђВЛЖЯЩюЛЏгыРЉДѓЃЌаавЕвВВЛЖЯгРДаТЕФЗЂеЙЁЃ ЁЁЁЁ2010ФъжС2017ФъМфЃЌжаЙњ3DДђгЁЭЖзЪН№Жюж№ФъдіМгЃЌДг325вкдЊЕН26669.5вкдЊЃЌдіГЄСЫ80БЖвдЩЯЁЃ2017ФъПЊЪМЃЌЭЖзЪН№Жюж№НЅМѕЩйЃЌгыВњвЕећЬхЩњВњЗНЪНДжЗХЃЌЬхЛ§аЁЃЌШБЗІГЩЪьЕФЩЬвЕФЃЪНгаЙиЁЃ2019ФъЃЌжаЙњ3DДђгЁЭЖзЪН№ЖюЮЊ18795вкдЊЁЃ  2016-2019ФъЃЌЮвЙњ3DДђгЁВФСЯВњвЕЙцФЃВЛЖЯЩЯЩ§ЁЃ2019ФъЃЌжаЙњ3DДђгЁВФСЯВњвЕЙцФЃДя40.94вкдЊЃЌБШ2018ФъдіГЄ26.2%ЃЌдк3DДђгЁВњвЕжаеМБШ26%ЁЃдЄМЦЕН2020ФъЃЌЮвЙњ3DДђгЁВФСЯВњвЕЙцФЃНЋДяЕН49вкдЊЁЃ  ашЧѓЖЫЗжЮіЃКгІгУСьгђЙуЗК ЁЁЁЁФПЧАЃЌЮвЙњ3DДђгЁВФСЯаавЕЪЧЮЛгкећИі3DДђгЁаавЕЕФЩЯгЮЃЌжагЮдђЪЧ3DДђгЁЃЌЯТгЮЪЧ3DДђгЁЛњЕФгІгУСьгђЁЃЫцзХЯТгЮгІгУСьгђЕФВЛЖЯЭиПэЃЌЖдгкВЛЭЌ3DДђгЁЩшБИЕФашЧѓвВдНРДдНЖрЃЌЖдгкВЛЭЌВФСЯЕФашЧѓвВЛсдіЖрЁЃ  ФПЧАЃЌДгЙњФк3DДђгЁаавЕаавЕЕФЯТгЮгІгУЧщПіРДПДЃЌ3DДђгЁЩшБИжївЊдкЯћЗбЦЗ/ЕчзгЁЂвНСЦЁЂЙЄвЕЩшБИЁЂЦћГЕСьгђЁЂКНЬьКНПеЕШаавЕгІгУЕФБШНЯЙуЗКЁЃ  ОнєрсжЦдьЫљСЫНтЃЌгЩгк3DДђгЁаавЕЕФВЛЖЯЗЂеЙЃЌ3DаавЕдкИїИіаавЕжаЕФгІгУСьгђдНРДдНПэЃЌЦфЯТгЮЪаГЁгЩгкИаЪмЕНетжжММЪѕДјРДЕФГЩБОКЭОЋЖШгХЪЦЃЌЦфашЧѓСПвВдкж№НЅдіГЄЃЌЖјетжжашЧѓвЛЗНУцДгашЧѓСПЕФЗНУцПЊЪМдіЖрЃЌСэвЛЗНУцдђдкжЪСПвдМАЖрЙІФмЕФЗНУцЬсГіСЫИќИпЕФвЊЧѓЁЃЪаГЁЛсж№НЅЬдЬЕЭжЪСПЁЂЕЭВњФмЕФВњЦЗЃЌЖјИпжЪСПЛЗБЃЕФВњЦЗНЋЛсдкНёКѓгРДНЯДѓЗЂеЙЁЃ РяГЬБЎЃКeCDБъзМаЭДяЕН4ЮЛЪ§ЁЃ eCDЛљДЁаЭЃК5172 eCDБъзМаЭЃК1052 зЂЃК eCDЙВ4ИіЕШМЖЃЌЛљДЁаЭЁЂБъзМаЭЁЂЯЕЭГаЭЁЂЩњЬЌаЭЁЃ  ЧїЪЦдЄВтЃКЙњВњЛЏГЬЖШдНРДдНИп ЁЁЁЁФПЧАЮвЙњ3DДђгЁВФСЯЩњВњНЯЮЊТфКѓЃЌЖрЪ§3DДђгЁВФСЯЛЙвРРЕЙњЭтНјПкЁЃ ЁЁЁЁДЫЭтЃЌЙњВњ3DВФСЯМлИёвВЯрЖдНЯИпЃЌвЛЗНУцдДгкЙњЭтЕФзЈРћКЭТЂЖЯЃЌЙњФк3DДђгЁВФСЯЛљДЁРэТлбаОПЁЂдВФСЯЩњВњЙЄвеЁЂВФСЯжЦБИзАБИПЊЗЂЕШЖрЗНУцЃЌЖМгаД§НјвЛВНЬНЫїЁЃСэвЛЗНУцЃЌЮвЙњ3DВњвЕЦ№ВНЭэЃЌЪаГЁЙцФЃЯрЖдНЯаЁЃЌашЧѓСПЩйЃЌзджїЛЏГЬЖШЕЭЃЌЮоЗЈЪЕЯжДѓХњСПЩњВњЃЌжЦзїГЩБОИпАКЁЃ ЁЁЁЁЫцзХЮвЙњИпЖЫжЦдьвЕЕФЩ§МЖЗЂеЙЁЂММЪѕЕФЗЂеЙКЭГЩБОЕФЯТНЕЃЌ3DДђгЁММЪѕНЋЭбРыЙТЕКЃЌПЩвдИќЖрЕФгІгУгкЯТгЮСьгђжаЁЃЮДРДЮвЙњ3DДђгЁВФСЯаавЕНЋЛсГЪЯжЙњВњЛЏГЬЖШдНРДдНИпЕФЧїЪЦЁЃЫцжЎДјРДЕФЪзвЊБфЛЏБиНЋЪЧВФСЯЦѓвЕЯђММЪѕКЌСПИќИпЃЌВњЦЗИНМгжЕИќИпЕФЫЎЦНЗЂеЙЁЃ ЁЁЁЁЮвЙњЁЖЁАЪЎШ§ЮхЁБВФСЯСьгђПЦММДДаТзЈЯюЙцЛЎЁЗЬсГіЕН2020ФъЃЌвЊЪЕЯж80%вдЩЯВФСЯЙњВњЛЏЃЌ3DДђгЁВФСЯЪаГЁНЋЛсУцСйОоДѓЕФЗЂеЙПеМфЁЃИљОнЮвЙњ3DаавЕашЧѓЕФВЛЖЯЗЂеЙМА3DВФСЯдк3DВњвЕжаЕФеМБШЃЌЧАеАВњвЕбаОПдКЙРМЦЃЌ2020-2025ФъЮвЙњ3DДђгЁВФСЯВњжЕНЋБЃГж20%вдЩЯЕФЦНОљИДКЯдіЫйЃЌЕН2025ФъЃЌВњжЕЙцФЃНЋДяЕН122вкдЊзѓгвЁЃ

|

ЭјгбЦРТл