站在制造业风口上的国产机器人——究竟离发达国家还有多远?

发布时间:2019-12-8 22:03

发布者:eaoogle_WSN

|

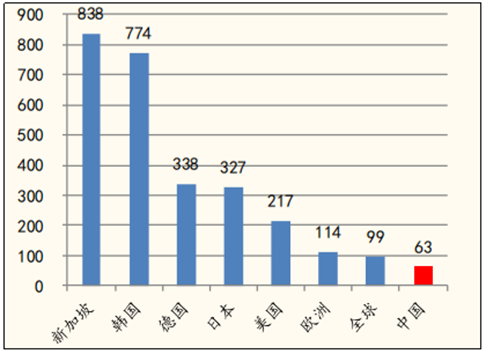

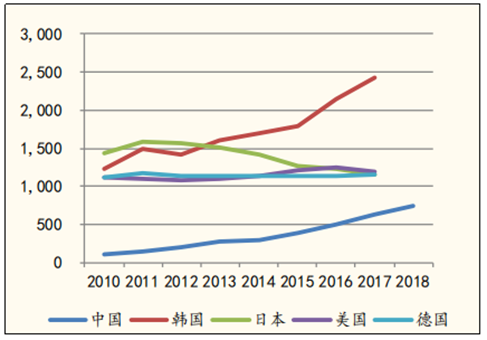

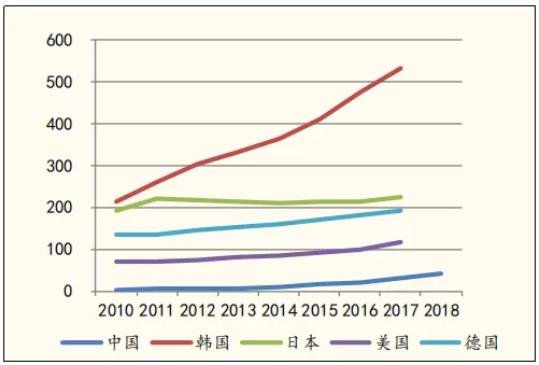

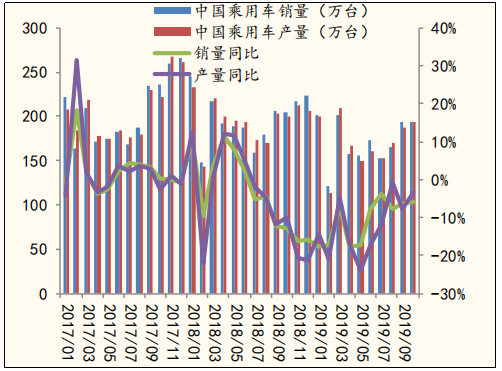

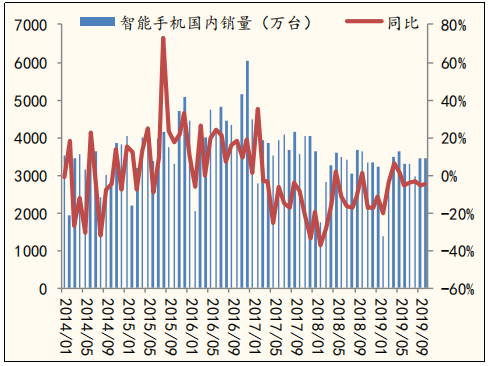

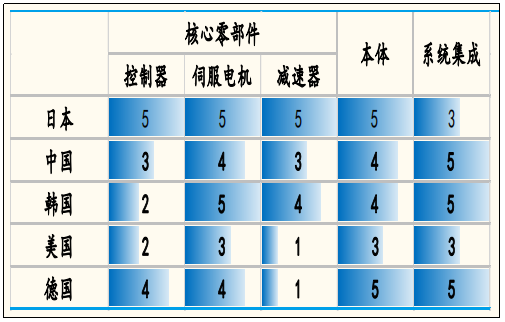

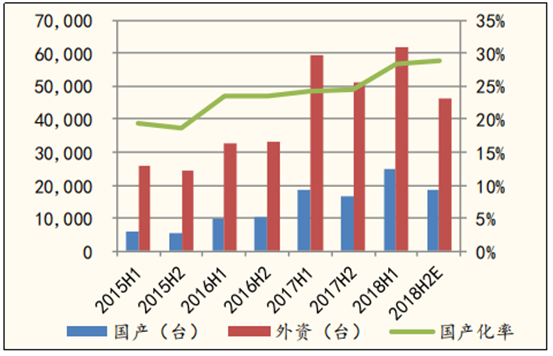

2019年中国制造业增速持续放缓 中国是名副其实的“制造大国”。 70年来,我国工业增加值从1952年的120亿元增加到2018年的305160亿元,年均增长为11.0%。  从当前的制造业环境来看,随着市场需求的不断变化,大部分企业都在追求理念创新、工艺革新和产品设计,“机器换人”成为智能制造的发展趋势。 作为制造业皇冠顶端的明珠,机器人可以释放人力,可以被编程为24小时连续生产,可以助力企业实现更高效的生产力和投资回报。作为智能工厂的中流砥柱,机器人在“制造”到“智造”的转型中,发挥着重要作用。 但是,自从2018年后,制造业投资增速从全年的9.5%下滑至今年1-10月的2.6%,尤其是对出口业务依赖较大的行业投资增速普遍回落。5月份后,中国制造业PMI指数已经连续6个月运行在荣枯线以下。  来源:wind,太平洋研究所 中国是全球第三个具备工业机器人完整产业链的国家,但是随着近年来我国制造业增速持续放缓,站在风口上的国产机器人,发展密度仍远远落后于发达国家。 日本机器人密度是中国的5倍 据eCPD所了解,当前,我国的制造业转型与“机器换人”热潮相伴而生,机器人市场需求开始从“尝鲜”向“刚需”转变,国家在鼓励大力发展机器人产业的同时,企业也马不停蹄地进行改造升级。 日本作为全球最大的工业机器人制造国,从1967年日本从美国引进第一台工业机器人算起,机器人产业大概经历了五个发展期:积累期(1967-1970)、起步期(1970-1980)、高速期(1980-1990)、稳定增长期(1990-2012)、持续增长期(2012-至今)。 中国的机器人产业起步较晚,1982年沈阳自动化所研制出了我国第一台工业机器人,标志着我国开始进入机器人产业的开发期,90年代后处于适用期阶段,当前机器人产业处于中速发展期,类似于日本90年代机器人产业的发展阶段。 日本 90 年代机器人产业发展情况  来源:日本产经省,国金证券研究所 那么,我国机器人产业水平离日本还有多远呢? 据国金证券研究所测算,2018年中国实际机器人使用密度仅为63台/万工人,日本机器人实际使用密度为327台/万工人,相比日本有5倍空间。新加坡、韩国、德国、美国的机器人实际使用密度分别为838台/万工人、774台/万工人、338台/万工人、217台/万工人,远远超出我国。 注:机器人使用密度是指每万名工人配套使用工业机器人的数量,该指标是反映一个国家制造业水平的重要参数。 2018年各个国家工业机器人密度表  来源:IFR,国金证券研究所 中国作为汽车制造大国,在汽车行业,2018年中国机器人密度为750台/万工人,发达国家平均1200台/万工人,是中国的1.6倍。 2010-2018年部分国家汽车行业机器人密度增速表  来源:IFR,国金证券研究所 不过,从上述增速表我们也看到,中国从2013年到2018年汽车行业机器人密度提升了1.7倍,按照这个速度预估,2019-2023年提升0.6倍到1200台/万工人左右,达到发达国家的平均水平。 在非汽车行业,中国机器人密度为43 台/万工人,发达国家机器人密度平均为200台/万工人。2013-2018 年,中国非汽车行业机器人密度从8台/万工人高速增长到43台/万工人,增长了4倍,按照这个速度,预估2019-2023 年非汽车行业机器人密度可增长 1.3 倍到 100台/万工人,离发达国家平均水平还有较大的距离。 2010-2018年部分国家非汽车行业机器人密度增速表  来源:IFR,国金证券研究所 探究国产机器人发展增速放缓的主要因素 1、中国制造业增长放缓归咎于中美贸易摩擦 11月22日,在2019年创新经济论坛上,清华大学国家金融研究院院长、国际货币基金组织前副总裁朱民称,中美贸易摩擦导致两国之间贸易增长的萎缩对两国经济都不利,也会对全球经济增长带来巨大冲击。 今年美国将2000亿美元中国输美商品的关税从10%上调至25%,并接二连三将中国部分高科技企业拉入“实体清单”。  中国是继加拿大之后第二个美国最主要中间产品的出口国,中国的中间产品占美国市场的15.6%左右。美国全面加征关税后,导致可能有8%的中国出口产品需要转换渠道消化。 中美贸易战持续升级,带来的风险对中国制造业的运行产生了直接的负面影响,对中国机器人企业的间接影响也不容小觑。 2、汽车行业和电子行业的低迷影响自动化发展 汽车和3C作为机器人最大的应用市场,2019年产销量持续下滑。 今年汽车1-10 月累计销量 1716.34 万,同比下滑10.9%;智能手机1-10 月累计产量 101559 万,同比下滑 7.3%。 2017年1月-2019年9月中国乘用车产销量图表  来源:中汽协,国金证券研究所  来源:工信部,国金证券研究所 在工业机器人领域,预计2019年与2018年相比下降3%至5%。因汽车行业和电子行业的持续低迷,工业机器人受到的打击较大。 解析国产机器人四大优势 1、中国是全球第三个具备工业机器人完整产业链的国家 中国是世界最大的经济体之一,和美国、日本、德国、韩国消费了全球73%的机器人,同时也是世界重要的机器人制造大国。 近年来,外资不断在华纷纷建厂布局,扩大中国地区产能。中国机器人产业链不断完善,从上游核心零部件到中游本体再到下游系统集成,成为世界上第三个具备完整产业链的国家。 中国是第三个具备工业机器人完整产业链国家  来源:国金证券研究所(按各环节企业数量和竞争力打1-5 分,5 分最高) 依照上述表格的数据计算,日本总分为23,可以说是全球工业机器人产业链最为完善的国家,韩国总分为20,名列第二,中国和德国总分为19,并列第三。 如今中国机器人产业链各环节较为完备,从机器人核心零部件到机器人本体和机器人系统集成,都有不少杰出的企业代表,如下表所示: 中国机器人产业链各环节部分代表企业一览  来源:公开资料整理,国金证券研究所 2、国产机器人因其性价比更受市场欢迎 相比发达国家,中国的劳动力和生产成本优势明显,这个在国产品牌机器人的价格上得到充分体现。在电子行业,国产五轴机器人的价格仅2万多元人民币,焊接机器人售价仅3万多元人民币。 中国中小型企业因自动化程度较低和成本预算有限,急需物美价廉的机器人,因此国产品牌如欢颜机器人或弧焊解决方案专家埃斯顿更受欢迎。 目前,外资企业也纷纷利用中国本土资源优势制造机器人,因此售价也有所降低,例如,发那科在中国的售价比在日本低30%。 3、国产协作机器人领跑国产机器人行业 在中国制造2025和工业4.0的大背景下,协作机器人作为国产机器人产销量的重要增长领域,在实现智能制造、柔性制造的过程中的作用不可替代。 2019年,国产协作机器人迎来发展机遇,预计到2020年,销量将达12000台,市场规模突破13亿元。 2014-2020年中国协作机器人销量及同比增长走势预测  来源:同心智造网 国内协作机器人代表之一遨博,因其产品具有高性价比,在3C和汽车行业预算较低的客户中颇受欢迎。  4、中国工业机器人国产化率不断提升 2015年-2018年中国工业机器人国产化率不断提升,从2015年的18%增长到2018年的27%,整个趋势明显向上,预计2019年国产机器人国产化率将超 30%。 2015年-2018年中国工业机器人国产化率增速表  来源:MIR DATABANK,国金证券研究所 2021年我国机器人密度将达到发达国家的平均水平 十年前,在机器人领域,中国还属于潜力巨大的待开发市场,以四大家族为首的外资巨头,携手国际二线机器人品牌独占市场鳌头,国产机器人在夹缝中艰难求生。 十年后,国产机器人异军突起,中国成为全球最重要的机器人市场,外资品牌地位动摇,四大家族之一的库卡甚至被中国美的收购,国产机器人已经具备跟外资品牌直接竞争的实力。 目前,全球机器人市场规模正在持续扩大,工业机器人市场增速有所放缓,国产机器人具备完善且低成本的供应链,逐步从“供应中国”到“供应全球”进行转变。 10年前后外资品牌和国产品牌在中国机器人市场占比的变化  来源:国金证券研究所 根据中国电子学会发布的《中国机器人产业发展报告(2019年)》显示,据国际机器人联合会(IFR)预计,中国机器人密度将在2021年突破130台/万人,达到发达国家的平均水平。 相比发达国家,显然国产机器人还有很长的路要走。

|

网友评论