汽车电子组件:一个正在发展的市场

发布时间:2010-11-29 15:28

发布者:techshare

|

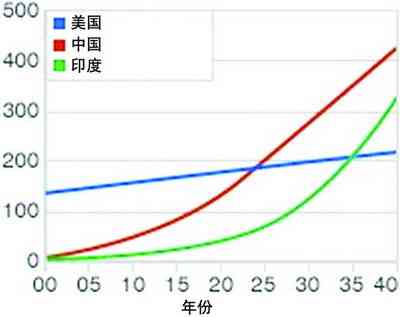

汽车中出现的电子设备和系统越来越多,而它们也是汽车功能创新的驱动力。 汽车厂商正在越来越多地使用电子系统和半导体集成电路用于汽车的各种应用,包括驾驶员信息和通信、车内娱乐电子设备、传动系和身体控制电子设备以及汽车安全和舒适设备。 全球每年7亿辆汽车的销售量为汽车电子产品提供了巨大的市场机会。仅在西欧的汽车销售量就达到了大约2.50亿辆。据市场研究公司Research & Markets(研究与市场)预测,到2010年,汽车中使用的电气和电子产品元件占汽车总成本的比例将从目前的25%提高到40%.集成在汽车中的电气和电子组件中的一半是半导体集成电路。随着市场价值在2011年达到1.23亿欧元(1.80亿美元)和平均年增长率达到6%至9%,汽车电子将成为电子产品市场中的主要分市场之一。  图1 全球汽车保有量预测 这个增长率与全球汽车生产增长率形成了鲜明的对照。全球汽车生产在预测期内的平均年增长率是大约3%.因此,从销售收入方面看,汽车电子市场正在以比汽车市场快得多的速度增长。这显示了企业电子密度和复杂性日益增加的总趋势。据德国ZVEI(德国电气电子工业协会)组织称,全球汽车微电子市场将增长11.9%.到2011年,全球汽车微电子市场的销售收入将从2006年的191亿美元增长到335亿美元。 汽车电子已经成为汽车市场的主要差异化标准之一。在利润明显减少、销售和生产增速下降、竞争更加激烈和汽车日益商品化的汽车市场,汽车电子产品将为汽车增加价值,特别是在西欧国家。 汽车市场的一个重要推动因素是管理部门要求提高安全性和减少汽车污染排放的规定。法律能够很快创建这个市场快速发展的条件。 在未来五年里,有五个领域预计将推动汽车电子的增长和技术创新。这些领域包括:减少排放和提高发动机效率;传统的机械系统向电子控制(所谓的“x-by-wire”系统和驾驶员辅助系统)过渡以提高安全性和减少功耗;增强个性化功能,如导航和通信系统;方便性和舒适性的日益增长的需求;新兴国家对汽车日益增长的需求。 在这五个领域中,导航和通信系统以及提高汽车安全性的解决方案提供了提高半导体在汽车中应用的最大潜力。 中国汽车市场 中国汽车市场正在繁荣增长。据市场研究公司iSupply称,到2011年,中国的全球电子系统生产将是半导体消费量的一倍,达到184亿美元。这种增长的主要原因是国内轻型汽车生产对电子原件增长的需求和许多全球汽车厂商正在把生产活动转移到中国。 来自美洲、欧洲、日本和韩国的国际汽车电子系统和组件供应商已经开始与中国公司建立合资企业。这些外国公司包括Delphi、Bridgestone和Bosch.在最近的几年里,通用汽车公司已经投资了3.50亿美元在中国西南部的广西壮族自治区柳州市的五菱合资企业总部建设一个现代的生产厂。这些工厂生产商用的、低价格的、耗油量低的轻型汽车。这与通用汽车在北美的战略正好相反。通用汽车在北美主要销售大型、昂贵的SUV和卡车。这个战略目前受到了汽油价格上涨和消费者口味变化的挑战。消费者现在对环境保护越来越自觉。此外,分析师预测,全球小型企业需求量在未来十年里将增长30%.中国汽车市场去年增长了25%.中国已经超过日本成为全球第二大汽车市场,汽车年销售量达800万辆,其中包括微型卡车和微型汽车。由于中国每100人的汽车拥有量为10%,而美国和西欧每100人的汽车拥有量是 80%,因此,中国的增长潜力是巨大的。据研究公司AC Nielsen称,中国希望拥有一辆汽车的人比其它任何国家都多,但是,他们现在还不想购买汽车。中国的汽车组件行业到2009年将增长到580亿美元,平均年增长率为15%.中国的国内生产肯定能够满足国内对汽车部件日益增长的需求。到2011年,半导体消费预计将增长到28亿美元。这比2006年接近 15亿美元的市场规模扩大了近一倍。据市场研究公司Research & Markets称,这将使中国成为全球增长速度最快的汽车电子市场。这篇报告称,到2012年,中国每辆汽车平均使用的电子原件价值将从2003年的300美元增长到500美元。 用于“四个轮子”的电子系统和组件 平均每辆汽车在30个不同功能的电子系统中集成70至100个处理器。这些电子系统包括发动机控制、传动系、车身电子系统、安全、娱乐和防盗系统等。用于汽车的半导体设备包括微处理器(通常采用PowerPC和ARM架构)、8、16、32位微控制器、DSP(数字信号处理器)、可编程逻辑设备、接口芯片、开关、ASIC、系统级封装芯片、内存集成电路、电阻、电容、电感、微电机系统、光电组件和许多传感器。据市场研究公司 Strategy Analytics称,在2007年,用于汽车的传感器销售两位2600万个,销售总收入达2600万美元。 在未来的汽车电子电路中,对于准确、闭环、实时控制和要求处理大量的来自多个传感器的数据等需求将日益增长。配置执行器的系统(如用于自适性前照车灯的系统)也有大量的半导体元件。特别是微电机系统代表了一种非常有潜力的技术,可用于安全气囊、稳定性控制、轮胎压力监视、发动机气流控制和乘员检测系统等各种汽车系统。市场研究公司n-Stat/MDR预测,平均每辆汽车至少使用10个微电机设备。这种微电机设备的市场总价值为15亿美元。其它新兴的应用包括遥控无匙进入(PKE)系统的生物传感器和用于多媒体显示的光学微电机系统。例如,日立去年推出了一种手指静脉识别技术,驾驶员在抓住方向盘的几秒钟之内就能够验证驾驶员的身份。日立公司预测,到2010年,手指静脉识别传感器将开始取代传统的基于钥匙的汽车点火装置。关于虚拟化解决方案,对于更大尺寸的显示屏和触摸屏的需求将日益增长。这些显示屏包括从6.5英寸至8.8英寸的那只汽车导航显示屏和从3.5英寸至4.3英寸的单独的个人导航设备将增大到4.8英寸至5.2英寸。 汽车中使用的视频摄像机的数量也将显著增长。这些视频摄像机将用于巡航控制、避免碰撞或者视频监视等应用。包括夏普在内的许多公司正在开发专门用于汽车中的视频系统。汽车视频摄像机还将提供WVGA分辨率并且将以CCD(用于更高的分辨率要求)或者价格较低的CMOS技术为基础。据市场研究公司 Strategy Analytics称,2008年全球汽车视频摄像机出货量将达到700万台,销售收入将达到大约4000万美元。与集成在手机中的视频摄像机有关的市场将扩大50倍。然而,汽车应用的更严格的要求将使这个市场成为一个非常盈利的边缘市场。 LED在汽车中的应用,特别是在尾灯的应用,大约占整个市场的大约10%.与白炽灯系统相比,基于LED的照明系统以高效率、使用寿命长和电源消耗低而闻名。LED在汽车行业的普及到目前为止一直非常缓慢,主要原因是驾驶电路非常复杂、生产成本高。目前,LED的生产成本正在积极地下降。LED 还非常适合汽车内部的照明应用。一辆汽车需要100至200个白色LED.因此,这个市场的潜力是非常大的。这个市场目前的规模是7.40亿美元,预计在 2010年之前的复合年增长率为14.2%.集成电路在汽车安全中应用的增长趋势是最高的,其次是车体和车箱,这两项应用的增长率为9.8%.在这些方面,需要准确、闭环、实时控制和要求处理大量的来自多个传感器的数据,以便使汽车更安全、更省油和尾气排放更环保。 汽车电子的最重要的应用是车身电子产品,其2007年的市场规模为44亿美元,占整个市场的26%.在2013年,这个市场将达到80亿美元。用于发动机控制的电子系统从2007年至2013年的复合年增长率为5.7%,2013年的规模将从2007年的50亿美元增长到70亿美元。这种需求强烈地表明处理计算能力要满足日益严格的性能要求。依靠查看表格的系统将向基于模型的管理大量数据的平台转变。例如,喷油控制是以若干因素为基础的,包括歧管压力、电池电压、发动机速度、油门位置和尾气氧含量。一辆汽车代表了电子设备应用的非常严峻的环境,因为有振动、温度的变化(可能在零下40度至零上150度之间)、有燃油、严重的电磁场(达到200V/m,而工业和家庭中的电磁场只有10V/m和3V/m)、瞬变高峰±100伏高峰电压、湿度、尘土、突然负载变化和可能的短路等。汽车环境要求电子设备必须保证高水平的质量和可靠性。一个组件的故障就可能威胁到汽车的乘员的安全。汽车电子组件的测试要按照AEC-Q100评测流程和ISO-TS16949技术规范进行。这个技术规范是国际汽车任务组制定的。 在汽车信息系统中,必须共存重要任务层和方便层。前者控制发动机,后者提供工具(如电子窗)。后者虽然对于安全不是非常重要,但是必须要一直工作。随着汽车行业努力减少芯片设计中的故障,这将推动新的集成电路和电子系统设计方法的需求。需要一个网关。这种网关是一个电子系统,作为重要安全部件、方便层和远程信息处理系统等组件的接口。 据市场研究公司Databeans称,飞思卡尔半导体是全球汽车半导体市场领先的厂商,占市场份额的11%.其次是英飞凌,市场份额为10%. 意法半导体排名第三位,市场份额为9%.瑞萨科技的市场份额为7%.NEC电子的市场份额为6%.其它厂商的市场份额为58%.这表明,汽车半导体市场是非常分散的。 在汽车市场经营的公司正在寻求一些方法加快基于新的半导体的功能的应用和降低成本。这些方法包括系统开发商与半导体公司之间更密切的合作、整个行业范围的采用软件标准、以及保护知识产权。采用汽车电子系 统还需要在系统级设计方面有广泛的经验。这些经验可以通过战略合作获得。这种合作的一个例子就是飞思卡尔半导体与意法半导体之间两年前开始的合作。这两家公司最近推出了他们的联合设计计划所产生的首批四种汽车电源架构微控制器产品。  图2 汽车电子半导体设备包括通常采用PowerPC和ARM架构的微处理器以及8、16和32位的微控制器 意法半导体和总部设在荷兰的Mobileye为汽车行业基于视觉的高级驾驶员辅助系统共同开发了EyeQ2系统芯片。去年3月,英飞凌和汽车厂商现代汽车公司在首尔开设了一个联合技术创新中心,长期战略性地共同开发应用在现代公司汽车以及在2010年上市的Kia汽车中的汽车电子系统和架构。Delphi正在与英飞凌制定一个共同开发的项目。这个项目以英飞凌的XC2200系列微控制器为基础,采用Autosar标准。 行业联盟也是开发充分的汽车电子系统的关键。这些行业联盟包括:OSGI(开放服务网关组织)、MISRA(英国汽车工业软件可靠性协会)、AMI-C(美国汽车多媒体接口协会)、 ERTICO(欧洲道路运输信息通讯合作组织),这是欧盟委员会为了发展自己的智能交通系统在1991年创建的。Autosar(汽车开放系统架构)和 Jaspar(日本汽车软件平台架构)是推广网络接口标准化以及企业应用程序软件模块的组织。由IBM发起的开源软件Eclipse团体的成员包括 WindRiver、Altera和Xilinx等公司。这个组织开发了一个框架,允许为整个产品生命周期开发优化的软件。 汽车中增长最迅速的应用: 车载信息服务 汽车行业中增长速度最快的市场(特别是在西欧国家)是用于安全、导航、信息和娱乐的车载信息服务电子产品。据市场研究公司Strategy Analytics称,整个汽车车载信息服务市场2008年的销售收入将达到37亿美元,预计2009年的销售收入将达到45亿美元。将近85%的欧洲车载信息服务市场(包括终端、组件和服务)集中在五个国家:德国、法国、英国、意大利和西班牙。推动车载信息服务解决方案在欧洲的应用的一个重要因素是更严格的安全规定禁止在汽车中使用手机(没有免提配件的)。而且,由于交通阻塞,欧洲人平均每年花费在汽车中的时间达275小时。这种状况在中国没有太大的区别。中国的交通拥挤状况正在增长。因此,人们日常需要的通信、获取信息、娱乐和舒适等功能都将逐渐地在汽车内完成。 据市场研究公司iSuppli称,收音机和CD光驱等传统的企业娱乐系统正在被支持可下载内容的便携式数字设备所取代。为了适应这种趋势,汽车厂商正在设法安装连接功能,把传统的内置汽车收音机与手机、MP3播放机、GPS设备和其它便携式媒体平台等下一代移动消费者产品连接在一起。  图1 汽车中增长最快的部分,尤其是在西欧国家,是用于安全、导航、信息娱乐的Telematics 除了允许免提电话和把便携式消费者设备与汽车内的车载信息服务网络连接在一起之外,车载信息服务平台还能够实现互连网和电子邮件接入、GPS导航、随需应变的Web服务,如有关交通的信息、实时新闻、付费电视、远程诊断与维护,甚至还有可能用于付费和一旦发生事故时自动拨打急救电话。 车载信息服务中最广泛接受的通信协议是USB和蓝牙。蓝牙技术提供的声音质量和免提功能可以避免驾驶员精力分散。至少有20%的事故是由于驾驶员精力分散引起的。在汽车应用中使用的其它无线技术还有卫星无线电、蜂窝网络(GSM/GPRS)、Wi-Fi、ZigBee、超宽带和WiMax。后面这些技术对于丰富多媒体内容的高带宽传输是为长理想的。由于其灵活性和低成本,ZigBee将越来越多地应用于汽车的车载信息服务中,在非重要应用中取代电缆连线,如汽车内广播和传感器控制等。对于目前的系统来说,WiMAX能够提供更快的速度和带宽。在拉斯维加斯举行的2008年国际消费电子展会上,宝马索伯F1车队与英特尔合作推出了一个演示。在这个演示中,参观者能够遥控F1汽车,尽管汽车位于数百米远的地方。美国汽车厂商克莱斯勒最近宣布了一项高级移动WiMAX的进展。这项技术使用一个800x480像素的触摸屏,用PC式的互联网浏览功能提供GPS导航。 据市场研究公司iSuppli称,在连接需求的推动下,2012年整个汽车信息市场的规模将从2006年的383亿美元增长到538亿美元。仅便携式导航设备的出货量就将增长三倍。2012年的便携式导航设备出货量将从2008年的1400万台增长到大约4200万台,复合年增长率大约是7%。最新的汽车用硬盘的存储容量已经达到了40GB以上,可以存储歌曲和电影等多媒体信息。新的面向连接的信息娱乐系统的需求为芯片厂商创造了巨大的机会和挑战。汽车信息娱乐应用半导体组件市场2012年的销售收入将从2006年的41亿美元增长到70亿美元。芯片厂商的主要挑战是复杂性。对于标准化、可伸缩性和互操作性的需求将日益增长。为了鼓励在不损害安全、可靠性和质量的情况下普及车载信息服务解决方案,减少成本也是至关重要的。 车载信息服务功能通常是由一个控制器管理的。具有中、高水平计算能力、高带宽和高内存容量的控制器可以管理语音识别、视频和软件定义的广播等高级功能。车载信息服务一般还需要数字信号处理器(DSP)、场可编程门阵列(FPGA)/复杂可编程逻辑器件(CPLD)。除了车载信息服务和信息娱乐系统之外,安全系统也将产生相当多的收入。汽车安全也是半导体的日益增长的和稳定的市场,其原因也是由于管理规定的影响。集成在新的汽车型号中的高级安全系统包括车道偏离警告系统、碰撞避免和行人检测系统。这些技术的实施对于提高日益拥挤的道路上的安全是非常重要的。在2006年,美国、欧洲和日本的道路交通伤亡人数一共是9.4万人,推出的各种计划预计将在2010年把道路交通伤亡人数减少到6.3万人。有数据表明,如果驾驶员的反应速度快半秒钟,一半以上的事故就可以避免。在欧洲,三分之一的事故是由于变道或者离开车道造成的。三分之二的事故是由于不注意造成的。 行人是最容易受到伤害的。仅在欧洲,与汽车碰撞行人和自行车有关的交通事故就造成了大约9000人死亡和20万人受伤。汽车安全应用的电子系统的一些例子包括防抱死制动系统(ABS)、电动助力转向(EPAS)、自适应巡航控制(ACC)、稳定控制和气囊系统。高端汽车型号也采用 自动巡航控制系统、盲点监视、车道偏离警告、夜视和驾驶员瞌睡报警器等高级功能。汽车公司正在采用各种总线互连系统以减少连线的复杂性,从而减轻重量和降低成本,同时提高燃料的效率。最普通的标准是美国的J1850、控制器局域网(CAN)和局部互联网络(LIN)。市场上的大约80%的CAN转发器和微控制器是用于汽车应用的。 向FlexRay等新的数据传输协议过渡将显著减少耗油量。FlexRay协议也是实施x-by-wire技术的一个良好的候选者。x-by- wire正在使用处理器驱动的电子控制元件取代液压和机械控制系统。Flexray系统目前在某些豪华汽车中应用,预计在未来几年里将在汽车行业普及。此外,以太网和面向媒体系统传输(MOST)都是非常有潜力的技术,特别是对于诊断和汽车多媒体应用。  表1 2004-2009年以产品分类的全球汽车半导体市场 (单位:10亿美元) 软件是汽车的关键 汽车信息系统日益增长的复杂性将继续推动操作系统和软件提供商开发优化的软件平台,无论采用什么集成电路或者总线协议。汽车中包含的大量的功能已经改变了汽车厂商使用软件的方式。软件将成为汽车系统关键的差异化因素。软件对于实现语音识别、视频压缩器和消除错误等高级的功能是极为重要的。而且,汽车领域非常需要稳定俄可靠的操作系统。下一代复杂的企业系统中将需要一个以上的操作系统。这些操作系统包括微软的Windows汽车操作系统和开源软件的Linux操作系统。这些软件将在汽车的车载信息服务中发挥重要作用。美国风河系统公司(Wind River Systems)最近发布了新的基于为汽车优化的商业Linux的软件平台。这个软件能够加快汽车行业的车内信息娱乐系统创新的应用的上市时间。这个 Java环境非常合适在车载信息服务系统中共享资源。对于重要任务功能来说,QNX和Osek/VDX等实时操作系统(RTOS)是首选的系统。QNX是最常用的实时操作系统,应用在180多种型号的汽车中。此外,主要的EDA(电子设计自动化)公司最近也增强了他们为汽车市场提供的工具。 例如,Cadence是宝马-索伯F1车队正式的软件解决方案提供商。MathWorks发布了一个新的Simulink环境发布版本。这个开发环境能够方便和有效地自动生成兼容Autosar标准的代码。 汽车行业最后一个待开发的领域:绿色汽车 汽车市场最重要的推动因素之一毫无疑问是日益关注的环境问题。由于更严格的环境管理规定,汽车厂商正在积极地向”绿色“技术发展。这些技术将减少污染排放,提高引擎效率和使用替代的能源,如电子汽车和混合燃料汽车,干净的柴油机和燃料电池等。只有电子能够减少汽车的污染排放,同时保证高水平的安全和舒适程度。这个问题正在吸引市场上的厂商的关注,并且一直是SEA世界大会的讨论话题。SEA世界大会每年4月在美国的底特律召开。这个问题也将是今年11月在德国慕尼黑举行的电子贸易展会上的一个热门话题。 市场研究公司预测,到2010年,混合燃料汽车将占全球销售的轻型汽车的3%。Paumanok公司预测称,到2010年,HEV(混合电子汽车)汽车产量将超过300万辆。到2015年,这个数字将增长到800万辆。混合燃料汽车在中国也拥有巨大的潜力。通用汽车公司正在中国为北京奥运会生产混合燃料汽车。通用汽车与上海汽车工业公司组建的合资企业上海通用将大批量生产混合燃料汽车。全球仅次于通用汽车的第二大汽车厂商和环保汽车的先驱丰田公司在2005年年底已经开始在中国生产其流行的普锐斯(PRIUS)混合燃料汽车。 与传统的汽车相比,混合电子汽车将采用更多的电子原件。虽然混合燃料汽车中使用的最昂贵的组件是电池,电源电子产品是第二昂贵的组件,甚至占一辆汽车总成本的20%。 除了32位处理器之外,代表混合燃料汽车电子控制的核心的半导体元件(逆变器/变换器)还包括驱动器、DC/AC、AC/DC和DC/DC变换器、由绝缘栅双极晶体管(IGBT)构成的调节器、功率场效应管和功率二极管。主要的IGBT和功率场效应管厂商包括飞兆半导体、英飞凌、International Rectifier、Ixys、意法半导体和Vishay Intertechnology。电感、变压器、过滤器、电容和许多其它的无源组件也在争夺在汽车上的应用。无源组件在2010年的市场规模将达到17亿美元,在2015年的规模将达到46亿美元。 |

网友评论