LCD的劲敌OLED

发布时间:2010-9-21 10:47

发布者:eetech

|

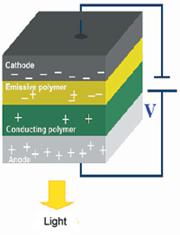

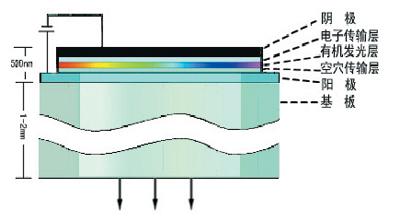

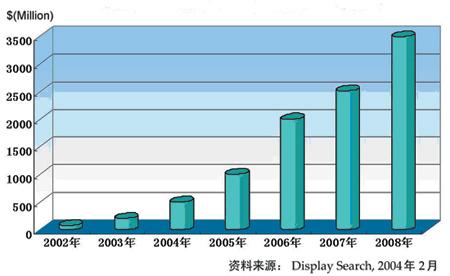

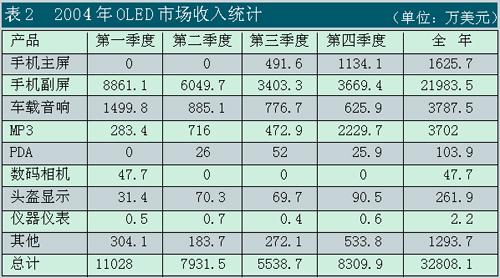

1979年,柯达公司邓青云博士无意中发现了一种具有发光特性的有机材料,这就是后来被誉为“继 LCD之后的下一代平面显示器”的 OLED(Organic Light Emitting Diode,有机发光二极管)技术的起源。近年来,OLED受到了业界的极大关注。从诞生到现在,历经几十年,今天的OLED正已惊人的速度开始步入产业化阶段,在竞争激烈的平板显示市场上占据了一席之地。 OLED技术原理 OLED是指有机半导体材料和有机发光材料在电场的驱动下,通过载流子注入和复合导致发光的技术。其原理是用ITO玻璃透明电极和金属电极分别作为器件的阳极和阴极,在一定电压驱动下,电子和空穴分别从阴极和阳极注入到电子传输层和空穴传输层,然后分别迁移到发光层,相遇后形成激子使发光分子激发,后者经过辐射后发出可见光。辐射光可从ITO一侧观察到,金属电极膜同时也起了反射层的作用。下图是一个简单的OLED器件结构示意图。    根据使用有机功能材料的不同,OLED器件可以分为两大类:小分子器件和高分子器件。小分子OLED技术发展较早(1987年),而且技术已经达到商业化生产水平;高分子OLED又被称为 PLED(Polymer LED),其发展始于1990年,目前该技术尚未成熟。 根据驱动方式的不同,OLED器件可以分为无源驱动型(又称被动驱动PM,Passive Matrix)和有源驱动型(又称主动驱动AM,Active Matrix)两种。无源驱动型不采用薄膜晶体管( TFT)基板,一般适用于中小尺寸显示;有源驱动型则采用TFT基板,适用于中大尺寸显示,特别是大尺寸全彩色动态图像的显示。目前,无源驱动型OLED技术已经比较成熟,商业化的产品都是无源驱动型;有源驱动型OLED技术发展很快,但还需要几年的时间才能推出商用产品。 OLED显示屏的制备工艺流程主要包括四个步骤,如上图所示。 OLED技术主要特点 有机发光显示器件之所以受到人们的青睐,是因为其与LCD为代表的第二代显示器相比,有着突出的技术优点(见表1):  ● 低成本 其工艺简单,使用原材料少。使人们相信OLED将成为LCD替代性技术的最重要原因是其在降低加工成本方面的潜力。除了对材料和工艺方面的要求比LCD低近1/3外,OLED的加工工艺也比LCD简单得多。据相关资料显示,OLED显示屏需要86道加工工序,而LCD屏则需要200多道工序。在成本决定生命力的未来大屏幕显示领域,这无疑增加了OLED竞争的砝码。 ● 自发光 不需要背光源。 ● 低压驱动和低功耗 直流驱动电压在10伏以下,易用于便携式移动显示终端上。 ● 全固态 无真空腔,无液态成份,机械性能好,抗震动性强,可实现软屏显示。使用塑料、聚酯薄膜或胶片作为基板,OLED屏可以做到更薄,甚至可以折叠或卷起来。目前由于在软基板上的涂镀等加工工艺还未成熟,可折叠或卷曲的显示器产品还没有商品化,但这一切都会在不远的将来实现。 ● 快速响应 响应时间为微秒级,是普通液晶显示器响应时间的1/1000,适于播放动态图像,具有宽视角特性,上下、左右的视角宽度超过170度。 ● 高效发光 可作为新型环保光源。 ● 宽温度范围 在-40℃~80℃范围内都可正常工作。 ● 高亮度 显示效果鲜艳、细腻。 技术瓶颈 影响OLED技术发展的最大障碍是器件寿命和材料稳定性问题。目前,彩色OLED的寿命还只能达到5000小时,这使应用受到了限制。不过,由于其发展前景被看好,目前全球从事OLED研究的机构和厂商多达90多家。由于各家技术之间存在着很大差异,材料有小分子和高分子OLED两种,驱动方式分为主动和被动,而彩色显示的实现原理又有采用三色不同材料、采用三色滤色膜、采用色变换等多达6种方式,再加上涂镀、喷绘等多种加工工艺,OLED技术的实现可谓是真正意义上的百花齐放。对于一种萌芽期的技术,尽管这有利于技术的健康发展,但研发力量的分散和技术的争议在一定程度上会延缓技术发展的步伐。   根据全球权威平板显示器(FPD)市场调研和咨询机构Display Search 在2004年12月的最新统计(见表2),OLED行业2004年全年总收入为3.28亿美元,比2003年增长了41%。上图为Display Search 2004年2月对全球OLED市场的预测。 OLED已进入的产品领域包括手机主屏和副屏、汽车音响、MP3、工业仪表、 PDA、车载仪表、数码相机和微显示器(Microdisplay for Near Eye Application)等领域。其中,手机副屏约为2.2亿美元,占67%,汽车音响约为0.38亿美元,占11.6%,MP3屏为0.37亿美元,占11.3%,这三者共占了约90%。 OLED产业化进程 1.全球发展概况 OLED的产业化已经起步,今后的3~5年是发展的关键时期。虽然OLED技术起源于欧美,但因为成本和产业链的关系,最终实现大规模产业化的国家和地区却集中在东亚,主要是日本、韩国、中国大陆和台湾。 目前,日本Pioneer有3条生产线,其中2条PM-OLED线、1条AM-OLED线,月产能120万片。三星SDI的OLED月产量为150万片,并计划建成AM-OLED(370×470)专用生产线。中国台湾的铼宝现有7条生产线,今年计划再引进2条线,月产能130万片,铼宝OLED今年出货目标为1200万~1500万片。 除了以上3家外,LG电子、韩国大宇、CPT和联宗光电等公司都在积极投资建设OLED生产线,希望早日进入OLED市场。 2.我国发展概况 (1)成果显著 在过去的几年里,我国在OLED机理研究和器件结构设计等方面做了大量工作,目前从事OLED研发和产业化的机构及企业主要有:清华大学、华南理工大学、吉林大学、上海大学、东南大学、香港城市大学、香港科技大学、长春光机所、中科院化学所、北京维信诺科 技有限公司、信利半导体、上海航天上大欧德公司、上海广电电子集团、深圳先科集团、TCL、五粮液集团、中国普天集团等。 清华大学于1996年成立了OLED项目组,设计安装了中国大陆第一台OLED蒸镀设备,建成了中国大陆第一个OLED超净实验室(见图5)。2001年,由于获得原国家计委的支持,清华大学及其他单位合资成立了北京维信诺科技有限公司,建成了中国大陆第一条OLED中试生产线(见图6),2003年开始有小批量单色产品进入市场的仪器仪表领域,成为中国大陆第一家能够生产和销售自产OLED产品的公司,产品获得多家客户的认可。2002年,维信诺与清华大学成立了联合实验室,共同开发有机发光显示技术。截至2005年3月,维信诺科技联合清华大学有机光电联合实验室共同申请了46项专利,其中有8项国际专利,内容覆盖材料、器件结构、器件工艺和驱动电路等技术领域,至今,已有20项专利获得授权,拥有十多项核心专利技术。此外,在中试生产线上,维信诺科技突破并掌握了批量生产的关键技术,丰富和积累了大量OLED量产工艺及技术Know-how,完善了技术成果向产业化的充分转化。  图1北京维信诺科技有限公司研制出的OLED软屏 清华大学和维信诺公司先后承担了国家计委、国家发改委、科技部“863”计划、信息产业部和北京市科委等多个重大重点创新项目,开发出高清晰度26万色96×64、128×160全彩OLED和单色128×64柔软点阵OLED显示屏样品,研究成果达到国际先进水平。目前,维信诺公司正在进行OLED大规模生产线的筹备,预计2006年建成投产第一条PM OLED生产线。 上海大学于1990年开始OLED的研究工作,已研制出白色发光器件和绿色矩阵显示器件。绿色器件的半亮度寿命已达到14000小时,红色器件半亮度寿命为7500小时,蓝色器件半亮度寿命为1016小时,白色器件半亮度寿命大于2000小时。上海大学与中国航天科工集团公司于2001年9月联合组建了“上海航天上大欧德科技有限公司”,以进行OLED的中试研究和批量生产。 吉林大学从1994年开始在新型OLED材料开发及性能研究方面开展了深入系统的研究工作,在新型电致发光配合物材料方面取得了一些有创新性的成果,尤其在蓝光配合物材料方面取得了一些突破,还研制出96×64像素、分辨率为3条线/毫米的有机发光显示屏。  图2柯达推出的全球第一款OLED屏数码相机 在TFT技术方面,吉林省彩晶数码高科显示器有限公司目前已具备制作供大面积平板显示器使用的非晶硅TFT技术和设备,其成品率可以达到80%以上,为我国开展低温多晶硅TFT-OLED的研究打下了良好基础。 中科院长春光机与物理所在稀土发光材料的研究方面取得重大进展, 1996年开展非晶硅TFT 器件研究工作,1999年开始进行多晶硅TFT驱动技术的研究工作并取得初步结果。  图3Sony MZ-RH10 MD,这是MD中第一次采用5行OLED屏幕 华中科技大学从20世纪80年代末开始开展非晶硅TFT有源矩阵液晶显示器的研究,在非晶硅、多晶硅薄膜和 TFT的研究与制备、 AM LCD和多晶硅TFT集成一体化技术方面,具备了良好基础。 成都电子科技大学通过多年来的科研工作,在材料、器件和低温多晶硅TFT等方面取得了一定进展。 南开大学与香港科技大学合作,于去年获得了一项国家自然科学基金委联合探索研究多晶硅TFT-OLED的项目,现已就TFT驱动单元的新型结构和矩阵特性进行从多晶硅TFT物理模型的建立到模拟计算和仿真的研究工作。  图4 2005年1月三星推出了21英寸OLED面板 北方交通大学在多年研究无机电致发光的基础上,在有机/无机复合发光器件的研究方面取得了一些创新性成果。 华南理工大学在高分子材料制备方面取得了显著进展,合成出了红绿蓝三基色高分子荧光材料,红光材料的点致发光( EL)效率达到2.5%。 另外,中科院化学所、长春应化所、华东理工大学在新型小分子发光材料和高分子发光材料方面进行了大量的研究,并取得了一些重要的研究成果。  图5中国大陆第一个OLED超净实验室 在产业化方面,信利半导体2003年引进了一条小批量OLED生产线,目前正在进行产品及市场方面的开发,信利计划今年年底开始引进大规模生产线,明年10月份投产。 (2)技术差距及原因分析 目前我国OLED的技术和产业化整体水平与国外仍有两年左右的差距,但是在部分核心技术上已经具有国际先进水平,取得了一定的研究成果。 例如,在器件结构方面,我国开发的单层结构器件突破了传统的双层和多层结构专利技术,减少材料、设备和工艺过程,大大降低了成本;在材料方面,吉林大学在世界范围内率先开展了三线态磷光材料的性能研究,维信诺和清华大学联合开发的具有自主知识产权的红光材料在启动电压为2.4V时,最高亮度达到7280cd/m2,而国外的红光材料在启动电压为3.5V时,最高亮度只能达到4300cd/m2;在OLED的彩色化方面,我国也已经开发出高清晰度26万色全彩OLED样品,追上了世界水平;在大尺寸显示屏开发方面,国外已经开发出24.2英寸的小分子OLED样品和40英寸的高分子OLED样品,但是大尺寸技术还不成熟,寿命和成品率问题估计还需5~10年的时间才能解决。 但同国际前沿有机发光显示技术比较,我国还存在一些明显的技术差距,其突出表现为:有机发光红绿蓝三色材料解决方案不完善,无法提供具备实用性的蓝光发光材料,磷光材料的红绿蓝三色实用化材料还没有开发成功。我国有机发光显示材料的研发和生产脱节,研发机构有很多,但是OLED材料的生产厂商却极少,更缺少有机发光显示材料的下游厂商,材料评估和产业化有障碍。与国外相比,我国有机发光显示材料方面拥有的知识产权较少,需要加快研发进度。在驱动IC方面,全球已经有多家公司在从事OLED驱动IC的设计和生产,而我国只能从国外引进驱动IC;在大尺寸和彩屏技术上,由于设备条件相对落后,资金投入相对缺乏,目前还同国外发展有很大差距。这些环节上存在的不足,都一定程度地制约了我国有机发光技术的发展。  图6中国大陆第一个OLED中试线 (3)产业差距及原因分析 目前,我国只有两条OLED中试线,推出了单色OLED产品。而国外已经有OLED生产线十几条,推出了64K色、多色和单色OLED产品。 有机发光显示ITO玻璃国产化方面,目前国内还没有一家能够生产符合用于OLED生产的ITO玻璃。北京维信诺公司正在与国内一些厂家联合攻关,力争尽快实现ITO玻璃的国产化。除此之外,光刻胶等原材料也都存在类似的问题。 在生产设备方面,我国虽然有OLED生产设备的制造厂商,但是OLED的关键生产设备技术掌握在日本、韩国手中,我国只有通过进口才能得到。 在生产方面,由于我国TFT发展滞后,面板的制备技术薄弱,生产管理经验积累不足,因此在AM OLED的生产工艺开发方面难度较大,同时也缺乏OLED生产管理人才,这是我国OLED产业化建设的弱点。 总之,我国OLED上下游产业链尚不完备,OLED技术本身还没有完全成熟,与国外的差距没有TFT-LCD和PDP大。国内正在研发OLED的单位较多,有多条完整的试验线,但研发内容重复较多,差异性小,还没有形成特色;已有小尺寸彩色无源样品开发技术,正在开发单色小尺寸产品生产技术,有源技术难度较大;原材料的开发较活跃,但还没有筛选出综合性能较好的材料;OLED高素质的技术和管理人才紧缺,存在政府和企业对OLED的资金投入不够等,这些都制约了我国OLED产业化的进展。 |

网友评论