»щУЪ»мєПјУГЬМеЦЖµДКЦ»ъЦ§ё¶ПµНіСРѕїУлКµПЦ

·ўІјК±јдЈє2010-9-17 11:02

·ўІјХЯЈєtechshare

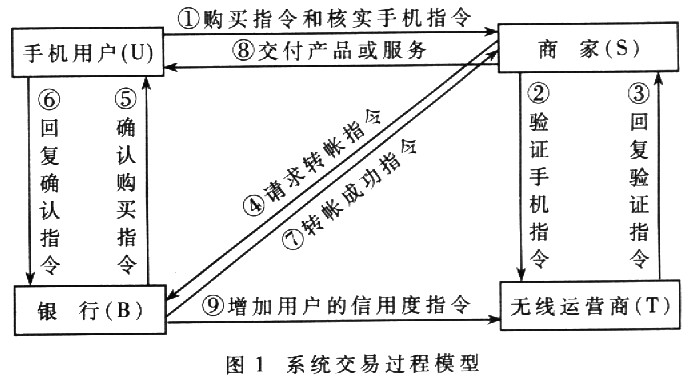

КЦ»ъЦ§ё¶КЗЅьјёДкІЕ·ўХ№ЖрАґµДЦ§ё¶·ЅКЅЎЈЛьУРЧЕУлРЕУГїЁН¬СщµД·Ѕ±гРФЈ¬Н¬К±УЦ±ЬГвБЛФЪЅ»ТЧ№эіМЦРК№УГ¶аЦЦРЕУГїЁТФј°ЙМјТКЗ·сЦ§іЦХвР©РЕУГїЁЅбЛгµДВй·іЎЈПы·СХЯЦ»РиТ»ІїКЦ»ъЈ¬ѕНїЙТФНкіЙХыёцЅ»ТЧ№эіМЈ¬ЙоКЬПы·СХЯЈ¬УИЖдКЗДкЗбИЛµДНЖізЎЈКЦ»ъЦ§ё¶Ѕ«»бУР·ЗіЈґуµДЙМТµЗ°ѕ°Ј¬¶шЗТЅ«»бТэБмТЖ¶ЇµзЧУЙМОсєНОЮПЯЅрИЪµД·ўХ№Ј¬іЙОЄИЛГЗЙъ»оЦР№єОп·ЅКЅµДТ»ЦЦі±БчЎЈЛжЧЕКЦ»ъЦ§ё¶ТµОсµДІ»¶ПА©ґуЈ¬КЦ»ъЦ§ё¶ПµНіГжБЩµДЦчТЄОКМвЦ®Т»ѕНКЗПµНіµД°ІИ«ОКМвЎЈ¶шµ±З°Ј¬ОТ№ъ№ШУЪКЦ»ъЦ§ё¶°ІИ«РФ·ЅГжµДСРѕїјёєхТ»Ж¬їХ°ЧЎЈХл¶ФКЦ»ъЧФЙнµДМШµгЈ¬»щУЪНЦФІЗъПЯјУГЬМеЦЖєНAESјУГЬЛг·ЁµД»мєПјУГЬЛг·ЁЈ¬ЙијЖБЛТ»ЦЦїЙТФґ¦АнёЯ¶оЅ»ТЧµДКЦ»ъЦ§ё¶ДЈРНЎЈіЙ№¦µШКµПЦБЛУГ»§µДТшРРХКєЕУлКЦ»ъєЕВлµД°у¶ЁЈ¬ФЪТшРРХКєЕєНКЦ»ъєЕВлЦ®јдЅЁБўБЛТ»¶ФТ»»т¶а¶ФТ»µД¶ФУ¦№ШПµЎЈёГДЈРНІЙУГЛ«ЦШИПЦ¤µД·ЅКЅЅшРРИПЦ¤Ј¬ОЮПЯФЛУЄЙМ¶ФКЦ»ъєЕВлЅшРРИПЦ¤Ј¬ТшРР¶ФТшРРХКєЕЅшРРИПЦ¤ЎЈДїЗ°№ъДЪµДЦ§ё¶ПµНі¶јТЄЗуФЪЅ»ТЧ№эіМЦРґ«ЛНУГ»§µДТшРРХКєЕГЬВлЈ¬¶шФЪ±ѕОДµДЦ§ё¶ПµНіЦРЈ¬УГ»§µДТшРРХКєЕГЬВлІ»Риґ«ЛНЎЈ  1 КЦ»ъЦ§ё¶єН»мєПјУГЬЛг·Ё КЦ»ъЦ§ё¶Ј¬УЦіЖТЖ¶ЇЦ§ё¶ЎЈЛьКЗАыУГSTKјјКхФЪSIMїЁЙПїЄ·ўµДНЁ№эКЦ»ъЅшРРПы·СµД№¦ДЬЎЈЦчТЄ»щУЪТшРРХКєЕєНКЦ»ъєЕВлµДО©Т»РФЈ¬Ѕ«ТшРРХЛ»§єНКЦ»ъєЕВлЅшРР°у¶ЁЈ¬К№УГ»§їЙТФНЁ№эКЦ»ъ¶МРЕПўЎўУпТфЎўWAPЎўGPRSµИ¶аЦЦ·ЅКЅ¶ФЧФјєµДТшРРХК»§ЅшРРІЩЧчЈ¬КµПЦІйСЇЎўЧЄХКЎўЅЙ·СЎўПы·СµИ№¦ДЬЈ¬ІўїЙТФНЁ№э¶МРЕПўµИ·ЅКЅµГµЅЅ»ТЧЅб№ыєНХК»§±д»ЇНЁЦЄЎЈ УГНЦФІЗъПЯјУГЬМеЦЖЙъіЙ¶ФіЖјУГЬЛг·ЁAESµДЛж»ъ»б»°ГЬФїKЈ¬К№УГЛж»ъ»б»°ГЬФїKєНAESјУГЬЛг·ЁАґјУГЬПыПўЎЈХвСщ№№ФмµД»мєПГЬВлМеЦЖїЙТФ»сµГЅПїмµДјУГЬЛЩ¶ИєНЅПґуµДјУГЬЗї¶ИЎЈСЎФс»щУЪНЦФІЗъПЯµДКэЧЦЗ©ГыЈ¬НЁіЈКЗТ»ёц¶юО¬ПтБїЈ¬јЗОЄ(rЈ¬s)ЎЈ 2 КЦ»ъЦ§ё¶ПµНіДЈРН ХК»§№ЬАнКЗТшРРµДЗїПоЈ¬Из№ыГ»УРТшРРµДІОУлЈ¬ФтІ»ДЬґ¦АнёЯ¶оЦ§ё¶ЎЈ±ѕОДµДЦ§ё¶ДЈРНКЗКЦ»ъУГ»§ЎўТшРРЎўЙМјТј°ОЮПЯФЛУЄЙМЛДХЯ¶јІОУлµДПµНіЈ¬УлІОїјОДПЧµДЦ§ё¶ДЈРНПа±ИЈ¬ѕЯУРЅПЗїµДКµУГРФЎЈХыёцЅ»ТЧ№эіМ°ґПµНіДЈРНЦРµД±кєЕЛіРтТАґОЅшРРЈ¬ИзНјlЛщКѕЎЈ 3 ІОУлХЯµДіхКјЙиЦГ ЙМјТSНЁ№эНЦФІЗъПЯГЬВлМеЦЖЈ¬СЎ¶ЁIDSЧчОЄЧФјєµДЙн·Э±кК¶Ј¬ГЬФї¶ФКЗ(dsЈ¬Qs)Ј¬ЖдЦРdsКЗЛЅФїЈ¬QsКЗ№«ФїЈ¬±ЈБфdsЈ¬№«їЄQsєНIDsЎЈУлЙМјТµДіхКјЙиЦГ№эіМТ»СщЈ¬ОЮПЯФЛУЄЙМTµДЙн·Э±кК¶КЗIDTЎЈГЬєъ¶ФКЗ(dTЈ¬QT)Ј»ТшРРBµДЙн·Э±кК¶КЗIDBЈ¬ГЬФї¶ФКЗ(dBЈ¬QB)ЎЈНЁ№эНЦФІЗъПЯГЬВлМеЦЖСЎФс(d1Ј¬Q1)ЧчОЄУлЙМјТНЁРЕК±µДГЬФї¶ФЎЈСЎФсН¬ОЮПЯФЛУЄЙМНЁРЕК±µДГЬФї¶Ф(d2Ј¬Q2)Ј»Ѕ«Q2УлКЦ»ъїЄ»§µДПыПў(°ьАЁКЦ»ъідЦµ)·ўЛНёшОЮПЯФЛУЄЙМЈ»ОЮПЯФЛУЄЙМЅшРРОпАнјш¶Ё(°ьАЁЙн·ЭЦ¤µИ)ІўСйЦ¤УГ»§МбЅ»µДПыПўєуЈ¬ЙъіЙУГ»§µДКЦ»ъєЕВлIDU·ўЛНёшУГ»§Ј¬Н¬К±ФЪКЦ»ъХКєЕµДКэѕЭївЦРґўґжРВУГ»§(IDUЈ¬Q2)ЎЈСЎФсН¬ТшРРНЁРЕК±µДГЬФї¶Ф(d3Ј¬Q3)Ј»Ѕ«Q3ЎўIDUј°іхКјґжїоµДПа№ШПыПўµЭЅ»ёшТшРРЈ»ТшРРЅшРРОпАнјш¶Ё(°ьАЁЙн·ЭЦ¤µИ)ТФИ·РЕКЦ»ъєЕВлIDUµДєП·ЁРФєуЈ¬ЙъіЙУГ»§µДТшРРХКєЕIDBU·ўЛНёшУГ»§Ј¬Н¬К±ФЪТшРРХКєЕµДКэѕЭївЦРґўґжРВУГ»§(IDBUЈ¬IDUЈ¬Q3)ЎЈ 4 КЦ»ъЦ§ё¶ПµНіµДЙијЖУлКµПЦ (1)КЦ»ъУГ»§ЙъіЙ№єВтЦёБоm1(°ьє¬№єВтОпЖ·µДГыіЖЎўКэБїј°ЧЄХКТшРРµДГыіЖµИ)Ј¬УГГЬФїd1ЙъіЙm1µДЗ©Гы(r1Ј¬s1)Ј»ЙъіЙєЛКµКЦ»ъИЁПЮµДЦёБоm2(І»Йжј°Ѕ»ТЧµДѕЯМеПёЅЪ)Ј¬УГГЬФїd2ЙъіЙm2µДЗ©Гы(r2Ј¬s2)Ј»УГН¬ЙМјТНЁРЕК±µД»б»°ГЬФїЈ¬¶Фm1Ўўr1єНs1ЅшРРјУГЬґ¦АнµГµЅГЬОДc1Ј»УГН¬ОЮПЯФЛУЄЙМНЁРЕК±µД»б»°ГЬФїЈ¬¶Фm2Ўўr2Ўўs2єНIDSЅшРРјУГЬґ¦АнµГµЅГЬОДc2Ј¬Ѕ«c1єНc2єПІўєу·ўЛНёшЙМјТЎЈ (2)ЙМјТїЄЖфУГ»§µЭЅ»µДЦёБоc1Ј¬Из№ыУГ»§µДКэЧЦЗ©ГыКЗґнОуµДЈ¬ФтЅ»ТЧ№эіМµЅґЛЅбКшЎЈ·сФтЙъіЙСйЦ¤КЦ»ъИЁПЮµДЦёБоm3Ј¬УГЛЅФїdSЙъіЙm3µДЗ©Гы(r3,s3)Ј»Ѕ«m3Ўўr1Ўўs3єНIDUЅшРРјУГЬґ¦АнµГµЅГЬОДc3Ј¬Ѕ«c3єНc2єПІўєу·ўЛНёшОЮПЯФЛУЄЙМЎЈ (3)ОЮПЯФЛУЄЙМїЄЖфЙМјТµЭЅ»µДЦёБоc3єНc2Ј¬Из№ыПВГжЛДЦЦЗйїцЦРУРТ»ЦЦґжФЪЈ¬ФтНЁЦЄЙМјТ±ѕґОЅ»ТЧКЗ·З·ЁµДЈєўЩЙМјТ»тУГ»§µДКэЧЦЗ©ГыКЗґнОуµДЈ»ўЪёщѕЭIDUІйХТІ»µЅУГ»§ФЪОЮПЯФЛУЄЙМґ¦µДјЗВјQ2Ј»ўЫ±ИЅПУГ»§єНЙМјТµЭЅ»µДЦёБоєуЈ¬·ўПЦБЅЧйЦёБоЦРµДIDS,єНIDUІ»ПаН¬Ј»ўЬІйХТУГ»§µДРЕУГјЗВјєуЈ¬·ўПЦУГ»§µДРЕУГ¶ИєЬµНЎЈ·сФтНЁЦЄЙМјТУГ»§УµУРКЦ»ъєЕВлIDUµДК№УГИЁПЮЈ¬Ѕ»ТЧїЙТФјМРшПВИҐЎЈЙъіЙЦёБоm4Ѕ«СйЦ¤µДЅб№ы·ґАЎёшЙМјТЈ¬УГЛЅФїdTЙъіЙm4µДЗ©Гы(r4Ј¬s4)Ј¬Ѕ«m4єНЗ©ГыјУГЬєу·ўЛНёшЙМјТЎЈ (4)Из№ы·ґАЎµДПыПў±нГч±ѕґОЅ»ТЧКЗ·З·ЁµДЈ¬ФтЅ»ТЧ№эіМµЅґЛЅбКшЎЈ·сФтЙМјТЙъіЙЗлЗуЧЄХКЦёБоm5Ј¬УГЛЅФїdsЙъіЙm5µДЗ©Гы(r5Ј¬s5)Ј¬money±нКѕЅ»ТЧЛщё¶Ѕр¶оЈ¬nnmОЄЅ»ТЧРтБРєЕЈ¬IDBSКЗЙМјТµДТшРРХКєЕЈ¬Ѕ«m5Ўўr5Ўўs5ЎўmoneyЎўnumЎўIDUЈєєНIDBSјУГЬґ¦АнєуµЭЅ»ёшТшРРЎЈ (5)ТшРРїЄЖфЙМјТµЭЅ»µДЦёБоЈ¬Из№ыПВГжИэЦЦЗйїцЦРУРТ»ЦЦґжФЪЈ¬ФтЅ»ТЧ№эіМµЅґЛЅбКшЈєўЩЙМјТµДКэЧЦЗ©ГыКЗґнОуµДЈ»ўЪёщѕЭIDUІйХТІ»µЅУГ»§ФЪТшРРµДјЗВјШлєНIDBUЈ»ўЫУГ»§µДТшРРХК»§ЙПУа¶оІ»Чг(РЎУЪЅ»ТЧЛщРиµДЅр¶оmoney)ЎЈ·сФтЙъіЙИ·ИП№єВтЦёБоm6Ј¬УГЛЅФїdBЙъіЙm6µДЗ©Гы(r6Ј¬s6)Ј¬Ѕ«numЎўm6єН(r6Ј¬s6)јУГЬґ¦Анєу·ўЛНёшУГ»§ЎЈ (6)Из№ыУГ»§ИПОЄ±ѕґОЅ»ТЧКЗ·З·ЁµДЈ¬ФтѕЬѕшёшТшРР»ШёґПыПўЈ»·сФтЙъіЙ»ШёґЦёБоm7Ј®УГЛЅФїd3ЙъіЙm7µДЗ©Гы(r7Ј¬s7)Ј¬Ѕ«m7ј°З©Гы(r7Ј¬s7)јУГЬґ¦АнєуµЭЅ»ёшТшРРЎЈ (7)Из№ыТшРРГ»УеõЅУГ»§µД»ШёґЦёБоЈ¬Фт№єВт№эіМµЅґЛЦХЦ№Ј»·сФтСйЦ¤УГ»§µДКэЧЦЗ©ГыµДєП·ЁРФЈ¬ЅшРРЧЄХКЅЙ·СІЩЧчЈ¬ІўЧчПаУ¦µДЧЄХКјЗВјЎЈЙъіЙЧЄХКіЙ№¦µДЦёБоm8Ј¬УГЛЅФїdBЙъіЙm8µДЗ©Гы(r8Ј¬s8)Ј¬Ѕ«m8ј°(r8Ј¬s8)јУГЬґ¦Анєу·ўЛНёшЙМјТЈ»ЙъіЙУГ»§µДРЕУГјЗВјПыПўm9Ј¬УГЛЅФїdBЙъіЙm9µДЗ©Гы(r9Ј¬s9)Ј¬Ѕ«m9ј°(r9Ј¬s9)јУГЬґ¦Анєу·ўЛНёшОЮПЯФЛУЄЙМЎЈ (8)ЙМјТСйЦ¤ТшРРµДКэЧЦЗ©ГыєП·ЁєуЈ¬Ѕ«ІъЖ·»т·юОсЅ»ё¶ёшУГ»§Ј¬Іў±ЈБфЅ»ТЧјЗВјЎЈ (9)ОЮПЯФЛУЄЙМСйЦ¤ТшРРµДКэЧЦЗ©ГыєП·ЁєуЈ¬ФцјУКЦ»ъУГ»§IDUµДРЕУГ¶ИЎЈ 5 ПµНіµД°ІИ«РФєНУРР§РФ·ЦОц ПµНіµД°ІИ«РФЦчТЄ»щУЪУРПЮУтЙПНЦФІЗъПЯјУ·ЁИєµДАлЙў¶ФКэОКМвєНAESјУГЬЛг·ЁµД°ІИ«Зї¶ИЎЈТшРРФЪЅшРРЧЄХКЗ°Ј¬±ШРлёшУГ»§·ўЛНИ·ИП№єВтЦёБоЎЈИфЙМјТ»тОЮПЯФЛУЄЙМЖуНј¶ФН¬Т»¶©µҐПтТшРР·ўЛНБЅґОЧЄХКЦёБоЈ¬ТшРР±гПтУГ»§·ўЛНБЅґОИ·ИП№єВтЦёБоЈ¬УГ»§ёщѕЭЅ»ТЧРтБРєЕnumµИРЕПўєЬИЭТЧµГЦЄЙМјТ»тОЮПЯФЛУЄЙМУРТ»·ЅФЪЅшРРЦШёґПы·СЎЈµ±УРИЛГ°ідУГ»§ЅшРРЦ§ё¶К±Ј¬УЙУЪЛЅФїd2єНd3КЗОґЦЄµДЈ¬ЛщТФОЮ·ЁНЁ№эОЮПЯФЛУЄЙМєНТшРРµДСйЦ¤ЎЈГїґОґ«ЛНЦёБоК±¶јЅшРРБЛјУГЬґ¦АнЈ¬Из№ы№Ґ»чХЯСЎФс№Ґ»чГЬОДcЈ¬ФтРиЦ±ЅУ№Ґ»ч128О»µДAESЈ¬ХвФЪПЦУРµДјјКхМхјюПВКЗј«ЖдА§ДСµДЈ»ИфСЎФс№Ґ»ч»б»°ГЬФїKЈ¬ФтГжБЩј¬КЦµДECDLPКэС§ДСМвЈ¬ЗТ»б»°ГЬФїKЦ»К№УГТ»ґОЈ¬ґЛєуІ»ФЩУРР§Ј¬јґК№µГµЅГЬФїKТІГ»УР¶аґуµДКµУГјЫЦµЎЈµ±Л«·Ѕ·ўЙъХщЦґК±Ј¬ИОєОµЪИэ·Ѕ¶јїЙТФУГНЁіЈµД·ЅКЅСйЦ¤З©ГыЎЈКЦ»ъУГ»§·ўЛНБЅґОЦёБо±гїЙНкіЙХыёцЅ»ТЧЎЈ»щУЪНЦФІЗъПЯјУГЬМеЦЖєНAESјУГЬЛг·ЁµД»мєПјУГЬЛг·ЁЈ¬ґуґујхЙЩБЛјЖЛгєННЁРЕµДёєєЙЈ¬ЛщТФ±ѕПµНіФЛЛгБїРЎЈ¬ТЧУЪФЪјЖЛг»ъµДУІјюєНИнјюЙПКµПЦЎЈ УГ»§НЁ№эКЦ»ъЦ§ё¶Ѕ»ТЧК±Ј¬ОЮРиК№УГПЦЅрЈ¬јґїЙКµПЦЗбЛЙ№єОпЎЈЛжЧЕКЦ»ъµДИХТжЖХј°Ј¬КЦ»ъЦ§ё¶Ѕ«УРєЬґуµДКРіЎЗ±Б¦єНБјєГµД·ўХ№З°ѕ°ЎЈ±ѕОДЅбєП»мєПјУГЬМеЦЖµДАнВЫєНКЦ»ъНЁРЕµДµДМШµгЈ¬ЙијЖБЛТ»ёцїЙТФґ¦АнёЯ¶оЅ»ТЧµДКЦ»ъЦ§ё¶ПµНіЈ¬ХыёцПµНіѕЯУРЅПёЯµД°ІИ«РФєНКµУГРФЎЈ |

НшУСЖАВЫ